LE BUDGET COMMUNAL

Votre titre va ici

POURQUOI UN BUDGET COMMUNAL

Le budget est voté chaque année par le Conseil municipal. Ce vote constitue l’acte de gestion le plus important de l’assemblée car il va autoriser l’ensemble des recettes et des dépenses de l’année.

Les grands principes des finances locales :

Le budget préparé par l’exécutif local, c’est-à-dire le Maire, est approuvé par l’assemblée délibérante de la commune. Le budget est l’acte qui prévoit et autorise les recettes et les dépenses pour une année donnée. Acte prévisionnel, il peut être modifié ou complété en cours d’exécution par l’assemblée délibérante.

Le budget doit répondre à cinq grands principes :

- L’annualité

Le budget est voté chaque année pour une durée d’un an. Cette période constitue un exercice budgétaire. Acte de prévision, le budget doit prévoir l’ensemble des recettes et des dépenses allant du 1er janvier au 31 décembre. Si de nouvelles dépenses ou recettes apparaissent en cours d’année, il est alors nécessaire de procéder à une modification du budget. Le Conseil municipal a alors la faculté d’adopter une décision modificative.

- L’unité

Le principe de l’unité budgétaire impose, d’une part, que toutes les dépenses et toutes les recettes soient inscrites dans le budget et, d’autre part, que ce budget figure dans un seul document, le budget primitif.

- L’universalité

Ce principe impose d’une part la présentation distincte des dépenses et des recettes sans compensation ou contraction, et d’autre part la non-affectation des recettes aux dépenses.

- L’antériorité

Ce principe impose l’adoption du budget avant le 1er janvier de l’exercice auquel il s’applique. Néanmoins pour des raisons matérielles (l’Etat ne fournissant certaines données aux communes qu’en début d’année), cette adoption peut être reportée jusqu’au 31 mars.

- L’équilibre

Le principe de l’équilibre impose une égalité entre les dépenses et les recettes. Un budget est ainsi considéré en équilibre réel :

- si dans chaque section les dépenses sont égales aux recettes ;

- si les dépenses et les recettes sont évaluées de façon sincère ;

- si le remboursement du capital de l’annuité de la dette et les dépenses imprévues sont autofinancés.

- si la section de fonctionnement et la section d’investissement sont respectivement votées en équilibre.

RAPPORT D'ORIENTATION BUDGETAIRE 2026

Le budget est un acte essentiel dans la vie de toute collectivité territoriale, car il traduit en terme financier le choix politique des élus. Le cycle budgétaire est rythmé par de nombreuses décisions dont le débat d’orientations budgétaires constitue la première étape. Ce débat est une obligation légale pour toutes les communes de plus de 3 500 habitants et doit se dérouler dans les deux mois précédant l’examen du budget primitif.

Les objectifs de la municipalité pour l’année 2026 sont de favoriser l’investissement pour réaliser le projet de mandat sur le territoire de la commune dans les domaines de :

- L’amélioration du cadre de vie,

- La poursuite de la rénovation des bâtiments publics,

- Le développement de nouveaux services adaptés à la population,

- La transition énergétique,

- La promotion des atouts et du dynamisme de notre commune.

Ces objectifs ont été fixés autour d’axes qui sont :

- Le maintien des taux de taxes foncières

- Des dépenses de fonctionnement contenues et contrôlées

- La poursuite d’une politique des ressources humaines équilibrée

- La poursuite de la baisse de l’endettement

Cliquez ici pour télécharger le rapport 2026

LES DEPENSES DE LA COMMUNE

Les dépenses de la commune se répartissent entre les dépenses de fonctionnement et d’investissement. Les opérations d’investissement sont celles affectant le patrimoine communal, et qui prennent la forme d’immobilisations (bâtiments ou voiries communales), et le remboursement du capital d’emprunts. Les dépenses de fonctionnement comprennent les charges de fonctionnement courant des services communaux, les frais de personnel, les subventions versées par la commune aux associations et aux organismes de regroupement, ainsi que les charges financières inhérentes à la dette.

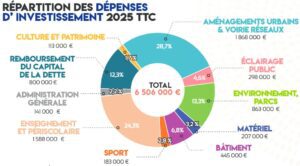

Dépenses d’investissement 2025

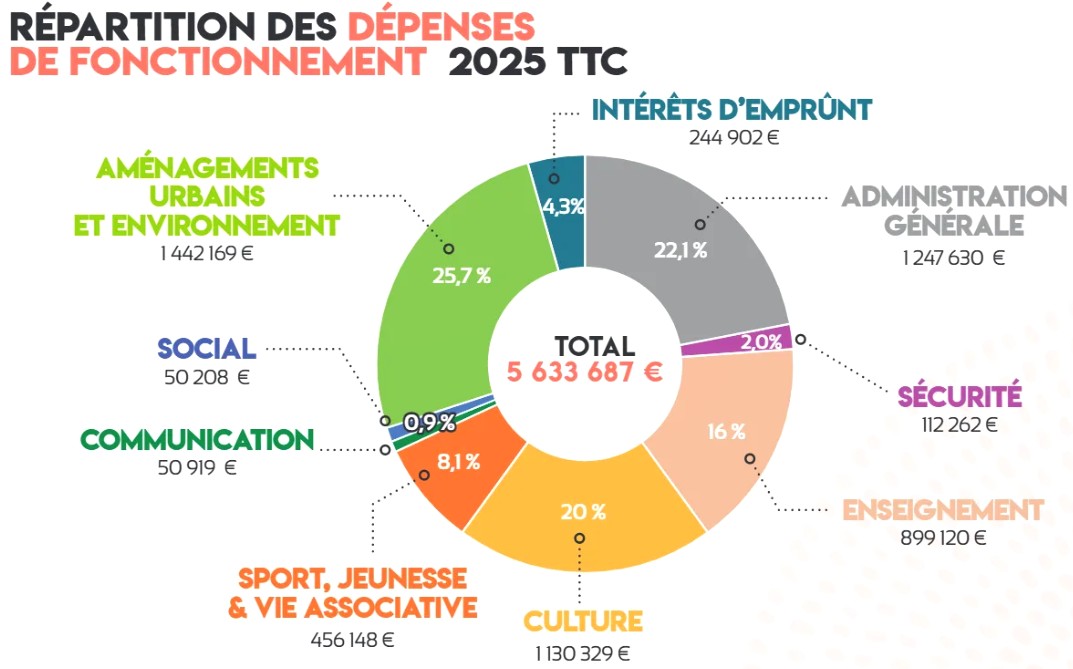

dépenses de fonctionnement 2025

LES RECETTES DE LA COMMUNE

Comme pour les dépenses, les recettes qui viennent alimenter le budget de la commune sont réparties en sections de fonctionnement et d’investissement.

La fiscalité locale (fonctionnement)

Les impôts locaux constituent une partie des ressources de la Commune. En effet, celles-ci sont réparties entre les différentes collectivités locales : Commune, Département et Région où réside le contribuable. Les ressources fiscales de la commune sont les taxes foncières sur le bâti et sur le non bâti. La Contribution Economique Territoriale (CET) versée par les entreprises est perçue par la Communauté de Communes Forez Est, ainsi que la Taxe d’Enlèvement des Ordures Ménagères.

Les recettes diverses (fonctionnement)

Le budget est agrémenté des ressources issues des contributions des usagers à certains services municipaux, reflétant ainsi la participation directe des habitants au service rendu et de produits du domaine (loyers, droit de place des marchés, …).

Les subventions et dotations de l’Etat (fonctionnement et investissement)

La seule fiscalité locale ne suffit pas à financer l’ensemble des coûts engendrés par les services et les investissements faits sur une ville. La Communauté de Communes Forez Est, le Département, la Région, l’Etat et l’Union Européenne cofinancent les budgets des communes. L’Etat verse ainsi chaque année une dotation globale de fonctionnement, ainsi qu’un remboursement de la TVA acquittée sur les investissements (il s’agit du Fonds de Compensation de la TVA).

Les emprunts (investissement)

Afin de pouvoir investir au-delà de sa capacité normale d’autofinancement, la Commune, comme les ménages ou les entreprises, a la possibilité de recourir à l’emprunt.

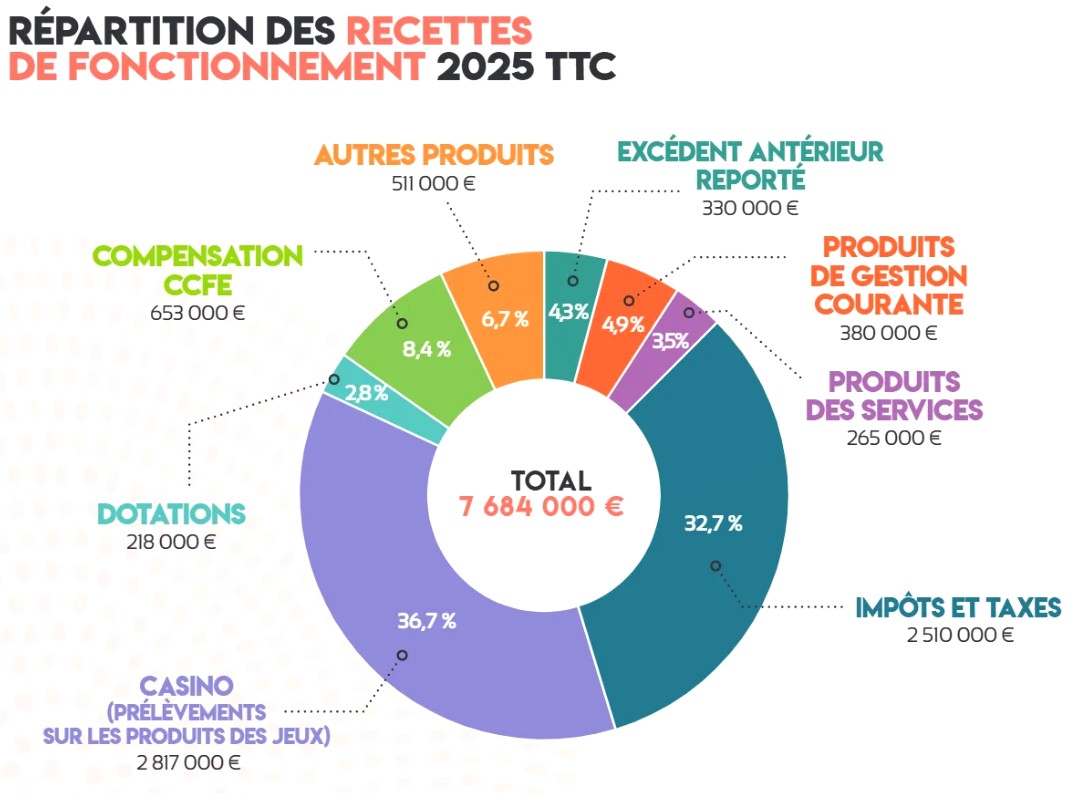

recettes de fonctionnement 2025

PRESENTATION DU BUDGET PRIMITIF 2026

La loi NOTRe du 07 août 2015 crée, en son article 107, de nouvelles dispositions relatives à la transparence et la responsabilité financière des collectivités locales. Celles-ci doivent prévoir une présentation brève et synthétique retraçant les informations financières essentielles et doit être jointe au budget primitif afin de permettre aux citoyens d’en saisir les enjeux.

Pour télécharger la note : cliquer ici